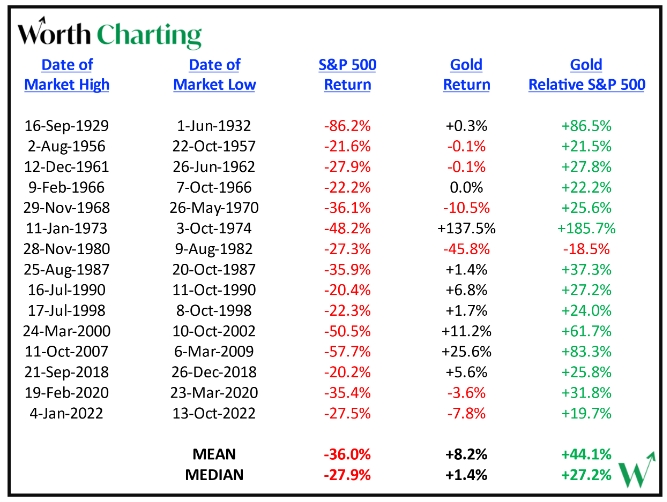

24K99訊 黃金在1929-2022年的熊市表現中,都展現出相對抗跌的避險屬性,強于美國股市與美元,以及其他貴金屬與大宗商品。Sprott Hathaway Special Situations Strategy高級投資組合經理John Hathaway在最新的報告中提到,金價已經觸底,且處于仍被低估的階段。

John引用黃金在1929年至2022年市場低迷期間的相對表現,顯示出在熊市下,黃金抗跌的屬性勝過其他資產。

nload='javascript:if(this.width>500)this.width=500' align='center' hspace=10 vspace=10 rel='nofollow'/>

nload='javascript:if(this.width>500)this.width=500' align='center' hspace=10 vspace=10 rel='nofollow'/>

(來源:Worth Charting)

他也提到,黃金在2022年是一種有效的對沖工具。全年金條的回報率為-0.28%,而標準普爾500指數下跌18.11%,表現優于17.93%。黃金礦業股下跌8.14%,表現優于標準普爾500指數9.97%。美國國債在不利的金融市場中被視為避風港,下跌13.01%。

“我們預計金融市場將在2023年繼續掙扎,黃金和相關礦業股票仍然嚴重不足,應通過努力提供強勁的絕對和相對表現,再次證明其作為應對持續宏觀經濟混亂的有效避險價值。”

John繼續補充,到2023年,導致金融市場自2008年以來表現最差的金融資產定價錯誤問題,僅會得到部分解決。“我們認為熊市遠未結束,盡管投資情緒比2002年和2008年的市場低點更為消極。由于經濟可能陷入長期衰退,美聯儲將被迫中止其反通脹政策,逆轉可能會給金融資產帶來暫時的喘息機會。更重要的是,它可以強調公共政策對印鈔的依賴性,并顯著提振貴金屬行業。”

盡管在2022年的大部分時間里,在主流群體思維眼中,荒謬但令人沮喪的強勢美元和不斷上升的利率,直接將黃金釘在了禁區內,但無論從相對還是絕對的角度來看,黃金都已成為明顯的宏觀經濟贏家。

黃金從2022年開始成為真正的避風港,令分析師普遍感到意外,包括瑞士信貸和摩根大通,它們分別預測年底價格為1500美元和1520美元。

從技術角度來看,黃金已經建立了堅實的基礎。至于股票方面,John強調:“我們相信,那些抓住廉價、不受歡迎的金礦股票所帶來機會的投資者,可能有可能從打破集體思維的行列中獲得可觀的收益。”

主權債務泡沫正在縮小

盡管美聯儲采取了激進的政策,但利率仍遠低于自由市場價格發現不受約束地運行時可能達到的水平,供應有望壓倒需求。財政赤字上升,由于稅收收入、美聯儲量化緊縮,以及非美國持有人的潛在拋售等多種原因,可能共同產生幾十年來出售最大的美國國債數量。外國持有的7.5萬億美元,加上美聯儲資產負債表上的8.8萬億美元,相當于16.3萬億美元的過剩。

美國的財政狀況可能正在失控,美國無法承受經濟衰退,而美聯儲默示要求經濟衰退來對抗通脹,因為這會加劇國債市場的供需錯配。雖然2022年的市場事件使許多泡沫破滅(FAANG、加密貨幣、私募股權),但主權債務在破滅的泡沫中排在首位。通過貨幣緊縮和財政刺激來調節商業周期的凱恩斯主義劇本已經落空。

“我們認為,美聯儲將被迫盡快轉向,并且中止對抗通脹政策。”

熊市才剛剛開始

下圖顯示對2023年標準普爾收益的普遍估計,來自19位主要投資公司的知名策略師和來年的預計收盤價。

nload='javascript:if(this.width>500)this.width=500' align='center' hspace=10 vspace=10 rel='nofollow'/>

nload='javascript:if(this.width>500)this.width=500' align='center' hspace=10 vspace=10 rel='nofollow'/>

(來源:Sprott Gold Report)

2021年12月,同一小組預計2022年年底標準普爾500指數平均收盤價為4950點,比實際收盤價3839.50點高出28.92%。乍一看,根據每股219美元的盈利預估中值,預計2023年約4.21%的漲幅似乎是合理的。

然而,在2023年經濟衰退的背景下,這一盈利預測似乎并不合理。《華爾街日報》在2023年1月2日的一篇文章指出,超過2/3的主要金融機構的經濟學家預計,2023年將會出現衰退。從逆向觀點來看,有趣的是,這些經濟學家中的大多數人預計衰退將是淺度的,換句話說,也就是市場口中說的“軟著陸”。

2023年如果溫和的經濟衰退導致收益下降10%-20%,這似乎是合乎邏輯的,那么至少該比例的下行空間可能會出現,如果長期熊市對其造成通常的損失,情況甚至會更糟情緒。

其他可能下降的鞋子包括比預期更嚴重和更持久的衰退、與衰退相關的信用惡化對銀行系統造成的壓力,以及地緣政治黑天鵝。

關于軟著陸的共識預期,前財政部長薩默斯(Lawrence Summers)在2022年12月接受彭博社采訪時表示:“實現軟著陸比許多人想象的要難得多,因為所有這些機制都會起作用。在某個時刻,消費者會耗盡他們的積蓄,然后就會出現消費下降的時刻。”

“在某個時候,人們開始將他們的房子投放市場,然后你看到房價下跌,然后其他人爭相將它們投放市場。在某個時候,你會看到信貸枯竭,當信貸枯竭時,人們無法償還舊債。所以,就有了這個命題。當失業率上升0.5%,就上升2%以上。那是因為一旦你陷入消極境地,就會出現雪崩現象。而且我認為,我們確實有可能在某個時候發生這種情況。”

金融市場的逆境往往有利于黃金避險,鑒于主流投資組合中極少接觸黃金,資本流動的微小變化將對金條和金礦股的定價產生不成比例的影響。

美元進一步走軟

“強勢美元”是黃金的主要逆風,機器交易員的頭寸通過賣空黃金來抵消美元敞口。John在文章中也提出觀點:“對我們來說,幾乎沒有或沒有實物金屬所有權的高杠桿票據交易如何能夠主導金條價格仍然是個謎,但部分解釋可能在于各種黃金衍生品的每周交易量超過3000億美元,而這時根據倫敦金銀市場協會(LMBA)的研究。”

他也表示,美元在2022年第四季度明顯疲軟所預示的,不僅僅是它可能看起來的共識交易狂熱后的拋售。“在我們看來,這是一個早期警告,表明美聯儲的緊縮貨幣立場是不可持續的,并且即將發生重大變化。這很可能表明,美國國債和主權信用債券總體上可能會成為避風港。”

不要介意2022年美元走強對貿易伙伴和新興市場造成嚴重破壞,導致包括日本在內的一些國家拋售美國國債以捍衛本國貨幣,其他國家也在考慮這樣做。當然,美國國債是以美元計價的。因此,它們不斷增加的供應和庫存積壓,包括美聯儲資產負債表、外國資產、社會保障體系等,是持續財政衰退的征兆。

與之前的狂躁頂部一樣,包括互聯網泡沫(2000年)、復雜的抵押貸款工具(2007年)和加密貨幣(2022年)等潛在購買,現如今已經耗盡。

談到美聯儲加息的展望,John指出,以缺陷貨幣計價的債務工具的自然利率是多少?“我們懷疑它會遠高于美聯儲或投資共識所預期的任何水平。當美聯儲轉向時,美元匯率可能會因預期提振經濟活動而暫時上漲。然而我們認為,長期市場力量將要求更高的補償,以穩定美元匯率。”

從地緣政治的角度看

關于烏克蘭戰爭以及美國、歐洲和歐亞大陸之間經濟利益的重新調整,已有很多報道。動能戰爭顯然表明任何主流投資方案都存在開放式風險,進一步討論幾乎無濟于事。

更有成效的是注意美元國際地位的負面影響,就儲備貨幣而言,“世界正在從單極走向多極,國家元首的行動遠比中央銀行的行動重要”。

這方面的重要發展是亞洲國家之間的多項協議,以人民幣、盧布和/或以某種方式由包括黃金在內的基礎商品作為抵押品來結算貿易。規避美元的制度框架似乎是一項正在進行的工作,中國明確了這一目標。市場觀察到,這些事態發展可能代表“石油美元的黃昏”,即自1970年代以來將貿易盈余循環存入美國國債的國際體系,這使美國能夠為看似永久的內部和外部赤字提供資金。

地緣政治的發展表明,無論美聯儲的鷹派意圖如何,“強勢美元”投資主張都存在嚴重缺陷。或許市場正確地預測了一個黯淡的未來,以及央行行長和貨幣政策的相關性減弱。

更樂觀展望:黃金市場結構性變化 提高黃金貨幣地位

陳舊甚至是中世紀的市場結構阻礙了黃金交易,這種結構削弱了黃金作為類似于美國國債的可替代抵押品的效用。請注意,根據巴塞爾協議,出于評估特定機構財務實力的目的,黃金不被視為優質流動資產(HQLA)。

活躍于黃金市場的主要銀行,包括摩根大通、匯豐銀行、瑞銀和德意志銀行,都是金融市場標準委員會(FMSB)的成員,它們將熟悉貴金屬工作組起草的所有標準和聚焦審查,以及對潛在改革的意見將在場外黃金市場實施。

黃金市場結構的成功現代化,可以提升黃金的地位,使其成為一種廣泛使用的儲備資產,使其具有類似于流動性國家貨幣和其他安全資產,如國債的交易效用。這項工作的重點是采用技術將實物金條世界數字化,以提高統一性、流動性和透明度。成功后,將激活現在不存在的需求。

大多數黃金投資者似乎主要將黃金定位為,以某種方式表達對法定貨幣負面后果的相反形式。

很少有人想象或認為黃金有建設性的投資理由。對于大多數人來說,黃金作為流動性、無邊界安全資產的潛力的優點主要是一個抽象概念,因為近一個世紀以來它一直沒有出現在貨幣腳本中。恢復其歷史功能的可行途徑,似乎無法想象。

了解 FMSB 觀察到的市場改革將如何實施、需要克服的障礙、里程碑和實現這一目標的時間表,可以幫助現有投資者擺脫對悲觀的宏觀經濟投機的依賴,從而合理化他們的敞口。更重要的是,清晰的理解可能會吸引更廣泛的主流投資者,他們完全避開黃金,因為他們將黃金視為永久悲觀主義的第三條軌道。

可以想象,鑒于包括銀行和潛在監管機構在內的許多利益相關者的必要參與,此類改革的時間表不可能不準確。然而重要的是,要認識到多年來為實現這些目標所做的重要且艱苦的工作,而這一努力的成功符合黃金行業所有參與者的自身利益。

“從我們的角度來看,成功將總體上減少對法定貨幣的依賴,并在此過程中改善價格發現,并可能導致價格永久上漲,”John總結道。

打破集體思維的行列擁抱黃金

John給出結論,盡管貴金屬在2022年的相對和絕對表現強勁,但它們仍被低估和失寵。

大多數黃金和白銀礦業股票去年提供了不錯但不引人注目的相對表現。然而,投資者應該記住,礦業股作為黃金和白銀價格上漲的長期期權進行交易。因此,它們提供了相對于金屬價格中長期方向性變動的投資績效杠桿。

“我們認為,2023年資金流向的積極轉變將受到更深和持續時間超過預期的衰退、由恐慌驅動轉向貨幣寬松、美元進一步下跌,以及金融資產熊市持續的推動。此外,由于地緣政治考慮和黃金交易的最終現代化,全球貨幣和貿易安排的長期結構性轉變,可能會支持美元的長期疲軟。”

“我們認為,黃金和金礦股在2022年第四季度觸底,正如高科技策略師Fred Hickey所指出的那樣,每當COMEX Managed Money空頭頭寸接近未平倉合約的35%時,情況就是如2022年9月,可能會出現重大反彈。”

nload='javascript:if(this.width>500)this.width=500' align='center' hspace=10 vspace=10 rel='nofollow'/>

nload='javascript:if(this.width>500)this.width=500' align='center' hspace=10 vspace=10 rel='nofollow'/>

(來源:Sprott Gold Report)

John最后這樣表示,從2022年開始,許多投資者似乎仍深陷護理傷口的泥潭。他們可能會感到震驚和癱瘓,全神貫注于事后分析,或者過于分心而無法理解他們不幸的根本原因。最有可能的是,他們正在尋求安慰,希望反彈就在眼前。只有少數人會研究黃金敞口的優點,“但我們相信,那些抓住廉價、不受歡迎的金礦股票帶來的機會的投資者,將有可能從打破集體思維的行列中獲得可觀的收益”。