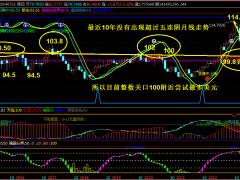

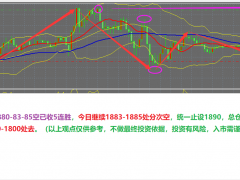

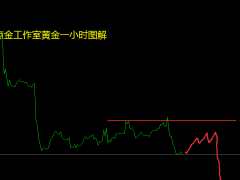

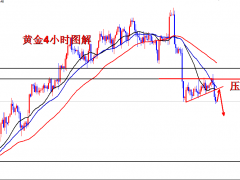

行情回顧: 國際黃金周五(1月27日)維持震蕩走勢,開盤價(jià)1924.59美元/盎司,最高價(jià)1934.84美元/盎司,最低價(jià)1916.49美元/盎司,收盤價(jià)1923.96美元/盎司。 消息面: 周五公布的美國12月個(gè)人支出月率錄得-0.2%,低于市場預(yù)期-0.1%,前值為0.1%。美國12月核心PCE物價(jià)指數(shù)月率錄得0.3%,符合市場預(yù)期,前值為0.3%;美國12月核心PCE物價(jià)支出年率錄得4.4%,符合市場預(yù)期,前值為4.7%。 評論稱,美國12月核心PCE物價(jià)指數(shù)年率錄得4.4%,放緩至一年多來最慢的年度增速,同時(shí)消費(fèi)者支出下降,確認(rèn)了政策制定者將進(jìn)一步放慢加息步伐的預(yù)期。美國12月PCE物價(jià)指數(shù)年率錄得5%,仍遠(yuǎn)高于美聯(lián)儲2%的目標(biāo),但都是自2021年底以來最慢增速。 評論稱,美國12月消費(fèi)者支出下降,使經(jīng)濟(jì)在2023年之前處于較低的增長路徑,而通脹繼續(xù)消退,這可能給美聯(lián)儲下周進(jìn)一步放緩加息步伐提供了空間。周五公布的數(shù)據(jù)顯示,占美國經(jīng)濟(jì)活動三分之二以上的消費(fèi)者支出上月下降0.2%。2022和2023年之間的疲軟交接增加了下半年經(jīng)濟(jì)衰退的風(fēng)險(xiǎn),但也降低了美聯(lián)儲維持過于激進(jìn)的貨幣政策立場的必要性。美聯(lián)儲自上世紀(jì)80年代以來最快的加息周期已將房地產(chǎn)市場推入衰退,而制造業(yè)亦正處于低迷的早期階段。PCE價(jià)格指數(shù)繼11月出現(xiàn)類似增長后,上月小幅上升0.1%。預(yù)計(jì)美聯(lián)儲將跟蹤PCE指數(shù)以制定貨幣政策。而其他通脹指標(biāo)也有明顯放緩。 分析稱,1月份招聘可能放緩,他們預(yù)計(jì)非農(nóng)就業(yè)人口將增加18.5萬,而去年12月為22.3萬。根據(jù)經(jīng)濟(jì)學(xué)家的預(yù)估中值,料失業(yè)率將升至3.6%,仍接近50年來的最低水平,平均時(shí)薪將較上年同期增長4.3%,增幅較上月有所放緩。經(jīng)濟(jì)學(xué)家們稱:“美聯(lián)儲面臨兩難境地,一方面,通脹數(shù)據(jù)弱于預(yù)期,經(jīng)濟(jì)活動指標(biāo)在過去一個(gè)月顯示出放緩勢頭;另一方面,由于交易員相信美聯(lián)儲將很快轉(zhuǎn)向降息,金融狀況已有所緩解。這些數(shù)據(jù)將證明小幅加息是合理的,但美聯(lián)儲可能會將更寬松的金融環(huán)境視為采取鷹派行動的理由。” 分析稱,由于有跡象顯示通脹放緩,美聯(lián)儲官員將再次放慢加息步伐,而接下來的非農(nóng)就業(yè)報(bào)告可能顯示對工人的需求穩(wěn)定,從而提高美國經(jīng)濟(jì)軟著陸的可能性。料美聯(lián)儲將加息25個(gè)基點(diǎn),至4.5%至4.75%的區(qū)間,連續(xù)第二次縮減加息幅度。美聯(lián)儲哈克在1月20日的一次演講中表示:“我預(yù)計(jì)我們今年還會加息幾次,不過在我看來,一次加息75個(gè)基點(diǎn)的日子肯定已經(jīng)過去了。”“今后加息25個(gè)基點(diǎn)是合適的。”美聯(lián)儲主席鮑威爾在會后的新聞發(fā)布會上面臨的關(guān)鍵問題將是美聯(lián)儲打算加息多少,以及官員們在暫停加息前需要看到什么。 分析稱,隨著潛在通脹降溫至2021年10月以來的最低水平,美國家庭在12月削減支出,進(jìn)一步顯示出經(jīng)濟(jì)放緩的跡象。公布的數(shù)據(jù)顯示,12月美國家庭支出環(huán)比下降0.2%,他們削減了商品支出,并小幅增加了服務(wù)支出。西北大學(xué)金融學(xué)教授Efraim Benmelech表示,利率上升使抵押貸款更加昂貴,導(dǎo)致房屋銷售減少。這導(dǎo)致在家電、油漆和其他家居用品上的支出減少,因?yàn)槿藗兺ǔ诖黉N前和搬家后購買這些物品。他稱,美聯(lián)儲的行動正在導(dǎo)致消費(fèi)下降。最近的數(shù)據(jù)顯示,在疫情早期商品購買大幅增加后,消費(fèi)者已將支出重新轉(zhuǎn)向包括租房、外出就餐和旅游在內(nèi)的服務(wù)業(yè)。 據(jù)CME“美聯(lián)儲觀察”:美聯(lián)儲2月加息25個(gè)基點(diǎn)至4.50%-4.75%區(qū)間的概率為98.4%,維持利率不變的概率1.6%;到3月累計(jì)加息25個(gè)基點(diǎn)的概率為15.5%,累計(jì)加息50個(gè)基點(diǎn)的概率為84.2%,累計(jì)加息75個(gè)基點(diǎn)的概率為0%。 今日重點(diǎn)關(guān)注: 16:00 瑞士1月KOF經(jīng)濟(jì)領(lǐng)先指標(biāo) 17:00 德國第四季度未季調(diào)GDP年率初值 18:00 歐元區(qū)1月工業(yè)及經(jīng)濟(jì)景氣指數(shù) 18:00 歐元區(qū)1月消費(fèi)者信心指數(shù)終值 23:30 美國1月達(dá)拉斯聯(lián)儲商業(yè)活動指數(shù) 技術(shù)面:  nload='javascript:if(this.width>500)this.width=500' align='center' hspace=10 vspace=10 rel='nofollow'/> 國際黃金周五再度震蕩收跌,周五早間亞盤交易時(shí)段金價(jià)最高上探1934一線后短線震蕩走低,進(jìn)入下午盤金價(jià)自短線低點(diǎn)1919一線震蕩走高,歐盤時(shí)段金價(jià)維持偏溫和震蕩走高,美盤初期金價(jià)加速上探1934一線后震蕩走低,美盤時(shí)段金價(jià)最低下探1916一線后再度回踩1922,周六凌晨金價(jià)逐步企穩(wěn)于1925-1932整理區(qū)間(短線金價(jià)自1949一線震蕩走低,連續(xù)區(qū)間下行并未體現(xiàn)明顯空頭單邊下行延續(xù)動能,維持短線偏震蕩趨勢參考)。日線金價(jià)再度錄得小幅陰線,短線金價(jià)收盤于日線10日均線支撐位一線,隨著短線回落幅度擴(kuò)大日線移動平均線短周期技術(shù)指標(biāo)逐步走平,當(dāng)前日線移動平均線整體維持向上發(fā)散排列維持長期偏多指引參考。四小時(shí)線顯示,短線金價(jià)擴(kuò)大回落形成四小時(shí)60日均線回踩走勢,短線金價(jià)震蕩企穩(wěn)于移動平均線支撐位價(jià)格上方,當(dāng)前四小時(shí)移動平均線呈粘合收窄形態(tài),維持短期較為強(qiáng)勁偏震蕩趨勢指引參考。日內(nèi)謹(jǐn)慎維持偏區(qū)間操作思路。 日內(nèi)操作區(qū)間: 多單: 激進(jìn)1924一線參與,止損3-5個(gè)點(diǎn),獲利目標(biāo)1930上方 穩(wěn)健1917一線參與,止損3-5個(gè)點(diǎn),獲利目標(biāo)1922上方 空單: 激進(jìn)1941一線參與,止損3-5個(gè)點(diǎn),獲利目標(biāo)1935下方 穩(wěn)健1950一線參與,止損3-5個(gè)點(diǎn),獲利目標(biāo)1945下方 美利率決議超級周臨近,金價(jià)高位回落維持震蕩,日內(nèi)謹(jǐn)慎維持偏區(qū)間操作思路。 內(nèi)容僅為個(gè)人觀點(diǎn),不代表本公司立場,不可保證盈虧,不構(gòu)成與本公司相關(guān)的任何投資建議。投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎,請根據(jù)自身情況考慮,責(zé)任自擔(dān)。

nload='javascript:if(this.width>500)this.width=500' align='center' hspace=10 vspace=10 rel='nofollow'/> 國際黃金周五再度震蕩收跌,周五早間亞盤交易時(shí)段金價(jià)最高上探1934一線后短線震蕩走低,進(jìn)入下午盤金價(jià)自短線低點(diǎn)1919一線震蕩走高,歐盤時(shí)段金價(jià)維持偏溫和震蕩走高,美盤初期金價(jià)加速上探1934一線后震蕩走低,美盤時(shí)段金價(jià)最低下探1916一線后再度回踩1922,周六凌晨金價(jià)逐步企穩(wěn)于1925-1932整理區(qū)間(短線金價(jià)自1949一線震蕩走低,連續(xù)區(qū)間下行并未體現(xiàn)明顯空頭單邊下行延續(xù)動能,維持短線偏震蕩趨勢參考)。日線金價(jià)再度錄得小幅陰線,短線金價(jià)收盤于日線10日均線支撐位一線,隨著短線回落幅度擴(kuò)大日線移動平均線短周期技術(shù)指標(biāo)逐步走平,當(dāng)前日線移動平均線整體維持向上發(fā)散排列維持長期偏多指引參考。四小時(shí)線顯示,短線金價(jià)擴(kuò)大回落形成四小時(shí)60日均線回踩走勢,短線金價(jià)震蕩企穩(wěn)于移動平均線支撐位價(jià)格上方,當(dāng)前四小時(shí)移動平均線呈粘合收窄形態(tài),維持短期較為強(qiáng)勁偏震蕩趨勢指引參考。日內(nèi)謹(jǐn)慎維持偏區(qū)間操作思路。 日內(nèi)操作區(qū)間: 多單: 激進(jìn)1924一線參與,止損3-5個(gè)點(diǎn),獲利目標(biāo)1930上方 穩(wěn)健1917一線參與,止損3-5個(gè)點(diǎn),獲利目標(biāo)1922上方 空單: 激進(jìn)1941一線參與,止損3-5個(gè)點(diǎn),獲利目標(biāo)1935下方 穩(wěn)健1950一線參與,止損3-5個(gè)點(diǎn),獲利目標(biāo)1945下方 美利率決議超級周臨近,金價(jià)高位回落維持震蕩,日內(nèi)謹(jǐn)慎維持偏區(qū)間操作思路。 內(nèi)容僅為個(gè)人觀點(diǎn),不代表本公司立場,不可保證盈虧,不構(gòu)成與本公司相關(guān)的任何投資建議。投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎,請根據(jù)自身情況考慮,責(zé)任自擔(dān)。